大小:

下载:14次

分类:业界新科技

手机扫码免费下载

纠错留言#长江宏观于博解读12月政治局会议:五个“首提”,政策拨云见日简介

来源:于博宏观札记

作者:于博 刘承昊

事件描述

2024年12月9日,中共中央政治局召开会议,分析研究2025年经济工作等。

核心观点

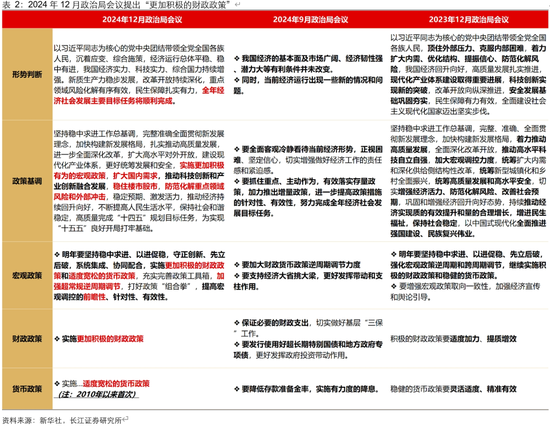

1. 作为中央经济工作会议的前瞻会议,12月政治局会议在有限的篇幅内向市场释放了积极的信号。

2. 会议明确了明年将“实施更加积极有为的宏观政策”,突出了宏观政策逆周期调节的性质,并有五个关键提法,包括超常规逆周期调节、适度宽松的货币政策等。

3. 接下来,政策的关注重心或转向政策的力度和速度,从整体基调转向对政策组合细节的观察。

以下是正文

基调积极,锁定逆周期调节思路

12月政治局会议往往是中央经济工作会议的“预告”。作为预告,篇幅不长、细节有限,关键就看政策表态。

从全文来看,12月政治局会议基调无疑是积极的,明确了明年将“实施更加积极有为的宏观政策”,突出了当前政策逆周期调节的性质,延续了9月会议未提“跨周期调节”的做法。

在细节上,会议有五处值得关注的提法,我们对政策的来龙去脉进行了详细梳理。

2013年以来首提:超常规逆周期调节

在宏观政策整体要求上,会议首提“加强超常规逆周期调节”,为2013年可查的所有总书记会议讲话中首次出现。

此前,总书记在公开会议及讲话中提及“超常规”仅有两个场合,一是脱贫攻坚相关会议提到“出台一系列超常规政策举措”,二是在2020年9月8日会议的讲话中提到“推动防控工作由应急性超常规防控向常态化防控转变”。

若以此为标准来看,货币政策、财政政策或有对标1997-1999宽松幅度的可能。

2010年以来首提:适度宽松的货币政策

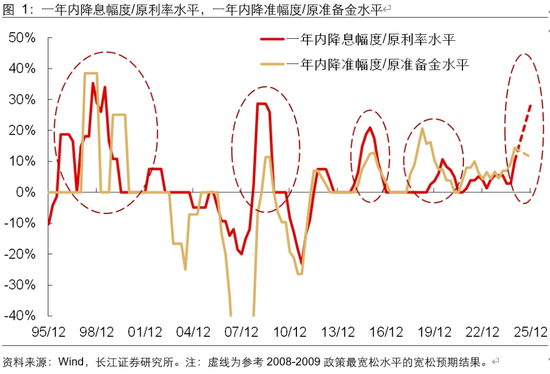

在货币政策方面,会议提出“适度宽松的货币政策”,过去一年的表态始终是“稳健的货币政策”。上次在货币政策上使用“适度宽松”,还是2008-2009年。

以 2008-2009 年这一轮周期货币政策宽松幅度看,1年期LPR、存款准备金率一年内最多下降前一年水平的 28.6%、11.4%。若按照2024年底1年期LPR、存款准备金率分别为3.1%、9%(年内仍有可能下调存款准备金率50BP)来对标,则2025降准、降息仍有较大潜在空间。

2020年以来首提:更加积极的财政政策

在财政政策方面,会议提出“更加积极的财政政策”。

上次在财政政策上使用“更加积极”还是2020年7月和2020年4月,分别提出“财政政策要更加积极有为”以及“积极的财政政策要更加积极有为”。

但直接将“更加积极”作为财政政策的冠词还是首次。结合蓝佛安部长此前在人大常委会办公厅发布会上的表态,明年财政赤字空间的使用或值得期待,或为近年来最积极水平。

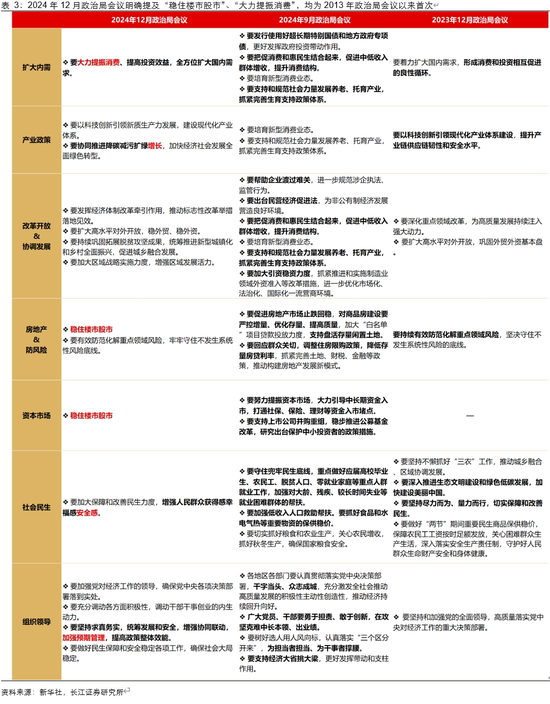

2013年以来首提:稳住楼市股市、大力提振消费

在具体目标上,会议明确提及“稳住楼市股市”、“大力提振消费”,均为2013年政治局会议以来首次。

但12月3日新华社述评《经济增速怎么看?》中,就曾对政策做过类似总结。文章提出:“干字当头。我们要…千方百计提振消费、扩大需求…稳住楼市、股市两个‘风向标’……”。

我们认为,这两处表述为9月底政治局会议精神的总结,更进一步突出了两点:一是,扩消费是扩内需首要目标,二是,资产价格稳定是宏观政策组合的重要考量。

三中全会以来首提:预期管理

在组织领导方面,会议明确提到要“加强预期管理”。

上次提及是在二十届三中全会《中共中央关于进一步全面深化改革 推进中国式现代化的决定》中提出“健全预期管理机制”。

我们认为,再度强调“加强预期管理”,是对9月24日以来各部门对市场释放前瞻指引的肯定,并有将前瞻指引制度化的趋势。这一制度的形成,或有助于政策与市场的良性互动。

政策更上层楼,迎接股债双牛

作为中央经济工作会议的前瞻会议,12月政治局会议在有限的篇幅内向市场释放了积极的信号。

我们认为,在确认态度积极的同时,接下来的关注重心或转向政策的力度和速度,从整体基调转向对政策组合细节的观察。正如我们在此前专题中所强调的,明年年初经济内生动能仍有转弱风险,“全方位扩大国内需求”切合时宜。在此情况下,政策发力的节奏与全年力度同样重要。政策组合的细节在会议中越明确,政策在年初落地的概率就越高,市场预期就越早迎来改善,承托经济的效果也越好。

我们期待中央经济工作会议“更上层楼、拨云见日”。“适度宽松的货币政策”预示流动性较为充裕、广谱利率仍处下行通道,有望从分母端利好债券和股票两类资产;而“更加积极的财政政策”、“全方位扩大国内需求”预示宽信用政策有望持续加码,有望从分子端承托权益资产价格。